欧洲杯体育

欧洲杯体育

起首| 永安盘考

煤焦本人基本面偏空,从供需两侧均有导致价钱下降的成分,供给侧更为较着。现在工业品渊博产能多余,需求无法联贯多余的产能会导致产能诓骗率逐年裁汰,产业链利润困局短期也无法改变。出货不顺畅导致上游不休累库,线上挂牌量和流拍率皆较着加多。

旺季总共这个词煤炭长协价下降侧面反馈煤炭消费的走弱,2025Q1的电煤和焦煤长协价均有不同幅度下降,不错围绕长协本钱支捏寻找估值的界限。

煤焦多头往来主要来自这几个方面:①供需较着多余,但完全价钱处于偏低位置,进而尝试押注此前的低位不太能被跌破,即使跌破也难以出现深跌。这类多头往来实践是网格往来,亦然作念空波动率的发扬。②国际宏不雅预期差支捏,此前市集以为好意思元指数会超预期走强,但现在市集订价开动以为好意思元有回调压力,好意思元指数的下行某种进度形成商品市集的利多;③内需的支捏,来自于2025年国度计策加力赓续扩大内需的地点不变,计策上有一定的预期,掂量25年粗钢保管10亿吨的产量。

一、价钱分析

2024年煤炭行业举座皆处于颓势行情,价钱核心较着下移,旺季价钱也并未出现较着高潮。盘面以加权合约的高点和低点价钱计算,2024年焦煤价钱核心为1547.75,同比裁汰7.8%;如果岁首和年末的主力价钱计算,2024焦煤的价钱下降更为较着。总体来看,商品价钱始终大幅下降,究其实践原因便是供需错配导致的,煤焦从供需两侧均有导致价钱下降的成分,供给侧更为较着。需求无法承载多余的供给,导致大幅累库,价钱随之承压。同期,宏不雅计策和结尾房地产、基建等消费也发扬出较着颓势,加重了煤炭行业的下奇迹况。

焦煤、焦炭期货主力合约价钱较岁首分辩下行40%和29.5%,两个品种所对标的现货价钱则分辩下降30%和28%,焦炭期现价钱的跌幅较为接近,发扬出焦炭期货与现货价钱的干系性更强,基差波动更小,而焦煤的基差波动较着较高,高风险也伴跟着高收益,焦煤的基差往来不弱于一些品种的单边波动。

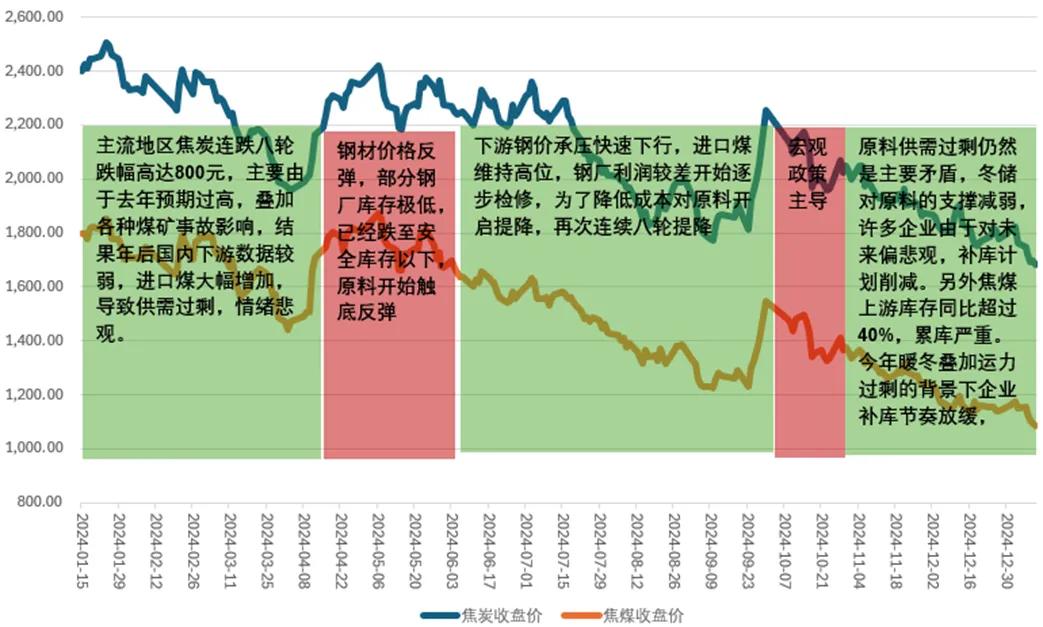

盘面结构始终处于Contango结构,由于捏续的弱现实和强预期导致,远月总有一些博弈点,外加下半年宏不雅计策不依期为玄色提供预期支捏。年内主要有两拨较着高潮行情,一波是4月份来自于下流补库,一波是9月份由宏不雅带来的普涨。现在临比年底,焦煤博弈总结本人基本面,资格链接下降至三年来的低点隔壁。另一方面,2024年真金不怕火焦煤价钱受到煤矿事故影响很小,与2023年不同,客岁价钱常常因为煤矿事故减产预期导致价钱剧烈升沉,而本年更多是走本人产业逻辑。

焦炭方面,阐述Mysteel焦炭价钱指数,2024年12月底焦炭指数为1660.4元/吨,同比下降33.7%,环比2024年6月下面降15.5%。一季度主流地区焦炭价钱累跌八轮,幅度800/880元/吨。二季度由于4月钢材价钱开动出现反弹,部分钢厂库存已跌至安全库存以下,焦炭价钱开动快速高潮。投入三季度,钢材价钱举座处于承压快速下行阶段,钢厂利润不及开动不竭公布老师谋划,同期为了转机本钱压力对原料开动建议降价,合计跌价8轮。四季度煤价大幅降价,焦炭放弃2024年底也曾出现5轮提降,掂量将来依然有1-2轮。

图1 焦煤焦炭2024行情波动

尊府起首:Mysteel、Wind、永安期货北京盘考院

尊府起首:Mysteel、Wind、永安期货北京盘考院

二、利润

比年来我国钢铁业的鸿沟效应并未能给钢铁企业带来更多的经济收益,跟着国内地产投入周期拐点,近似制造业的转型升级,钢铁行业和焦化行业产能多余问题正日益严峻,由此带来的利润困局也值得眷注。

现在工业品渊博产能多余,需求无法联贯多余的产能会导致诓骗率逐年裁汰,产业链利润困局的主要原因也如故钢铁业和焦化行业的产能多余。从产能诓骗率看,现在钢厂的高炉和焦化产能诓骗率大多能保管在70%-90%以上的区间,钢焦归并企业产能保捏相对高位,而沉寂焦企的产能诓骗率已附进70%,沉寂电炉厂产能诓骗率也不到70%,硅锰企业开工率大多在50%-60%,硅铁企业开工率近两年不及40%,废钢加工企业的产能诓骗率以至只消10%支配。。

表1 产能诓骗率

尊府起首:Mysteel、Wind、永安期货北京盘考院

尊府起首:Mysteel、Wind、永安期货北京盘考院

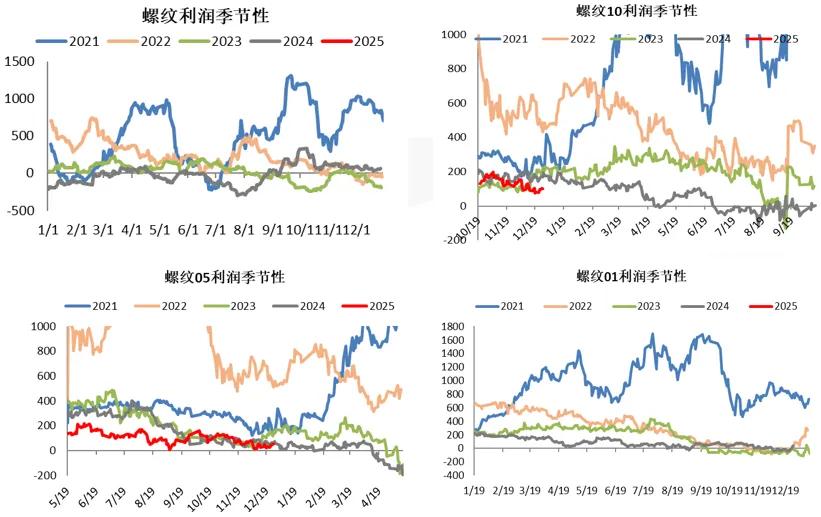

从近十年的螺纹现货及盘面利润历史对比来看,利润有较着改善的年份大多伴随供应端有较着的减量计策。原料端对玄色产业链利润的挤压捏续已久,近几年的发扬愈发极致。比如2016年开启的供给侧结构性篡改,谋划用5年时间压减粗钢产能1亿-1.5亿吨,实践2016-2018年仅用3年就压减1.45亿吨表内产能,淘汰1.4亿吨地条钢,达成去产能总量稀奇2.85亿吨,同期也换来了钢铁企业在2017-2018年的捏续高利润。之后,钢铁企业在高利润刺激下,通过工夫革命、产能置换等技能又达成了产量的大幅晋升,导致利润再度回落。

图2 螺纹和焦炭利润

尊府起首:Mysteel、Wind、永安期货北京盘考院

尊府起首:Mysteel、Wind、永安期货北京盘考院

真金不怕火焦利润方面,本年焦企的利润发扬为:上半年亏空严重,且波动较大;下半年小幅盈利且牢固,全年举座处于盈亏均衡以上。焦化开工率如期较客岁进一步下行,同比-4.3%,关联词焦化利润却莫得同比例下行,主如果因为在资格过链接三年的亏空后,焦化企业坐褥策略逐步变得天真,能更快地阐述价钱和利润变化主动退换坐褥谋划,从而裁汰亏空幅度。对于上游煤矿来说,利润对于坐褥并不是最迫切的成分,因为煤矿的坐褥本钱很低,一些大型露天煤矿坐褥本钱仅400-500元/吨,煤价是难以下降到矿端的本钱线,关联词煤价对于交易商和近五年新转手接盘的煤矿来说影响较大,因为他们的本钱线较高,尤其交易商本钱是追随市集波动的。以蒙煤入口为主,蒙煤对于国内煤价市集影响较大,入口交易商的本钱则具备一定支捏参考。

图3 焦化利润

尊府起首:Mysteel、Wind、永安期货北京盘考院

尊府起首:Mysteel、Wind、永安期货北京盘考院

掂量2025年,焦化利润掂量保管在现时水平以下,焦企利润不会较着转好。主要有以下几个原因组成:①焦炭始终处于产能多余神志,如果然金不怕火焦利润过高,产量将会飞速开启,因此从均衡和博弈的角度看利润不会给太高。②下流钢铁产业也处于去产能神志,钢厂和焦企诚然常常处于博弈景色,皆思各自得回彼此利润,但两者的利润基本是同向波动。来岁的粗钢省略率亦然处于下奇迹态,因此焦企的利润也会追随下流钢厂承压。③产能校正升级,由于新校正的产能对于入炉煤的品性条款更高,主焦用量加多,本钱有所抬升,导致焦化利润压缩,不外这也要联结焦煤的价钱来笼统判断。笼统来看,掂量2025年焦化利润赓续呈现不亏空或微利景色,在利润退换下,焦化产量将被迫追随钢铁产量作念动态诊疗。

三、驱动

(一)供需

供应方面,放弃2024年11月,入口真金不怕火焦煤量高达1.12亿吨,同比增长23.34%,举座供应角落量保管高位。反不雅内煤供应,阐述Mysteel数据推算,放弃11月份国产精煤总供应4.26亿吨,同比减少13%。从数据上能看出,2024年真金不怕火焦煤内煤供应发扬偏弱,岁首产地煤矿安全坐褥监管近似山西开动全面整治煤矿“三超”及荫藏职责面干系职责,上半年真金不怕火焦煤产量大幅削弱,山西区域尤为杰出,下半年山西地区为了保GDP开动罢手限产,煤炭供应有所复原,但复原量同比偏弱。全年来看,真金不怕火焦煤产量举座下滑,但煤价行情发扬依旧悲不雅。主要原因领先是部分煤种供应多余神志未改,煤矿产能资源天资较为迷漫,供应开释弹性仍有空间。其次跟着国际入口真金不怕火焦煤无数补充,国里面分拨焦煤种库存累库趋势较着,上游压力更为杰出,终末分阶段中需求下滑节律快于焦煤市集发扬,导致焦煤供给降幅低于需求的降幅。

需求方面,阐述统计局数据,放弃2024年1-11月,寰宇焦炭(含半焦)累计产量4.47亿吨,同比减少0.9%;生铁产量78277万吨,同比下降3.5%;粗钢产量92919万吨,同比下降2.7%。真金不怕火焦煤的需求起首于焦炭,焦化厂行为中间加工法式,在产量上的动态调控相对天真,行业下行的周期中焦企进行严格的产量和库存处置,败北多余产量导致价钱垮塌,焦企现在产能诓骗率在70%支配。焦企控产对于焦煤来说是一个较大的利空成分。按照钢联的口径统计,焦炭的产量在4.1亿(不含半焦),焦精煤的需求在5.46亿吨支配,2024焦炭耗费量是不错作念到匹配的,焦炭供需赓续保管着均衡景色,焦煤全年发扬供需多余,尤其是终末两个月的多余情况愈加较着。

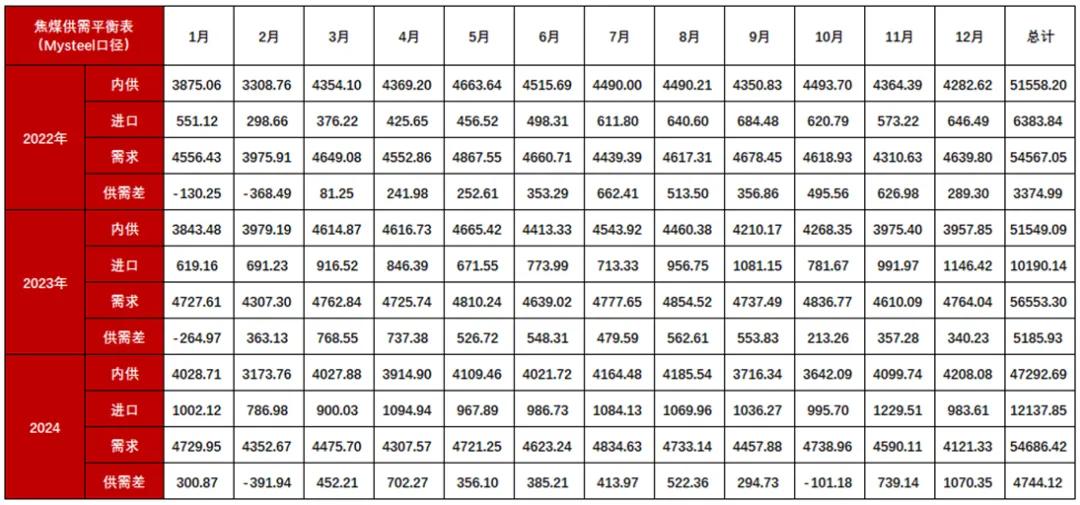

从总共这个词供需角度看,2024年全年均衡表保管多余场面,多余幅度为8.7%,2023年多余幅度9.2%,多余幅度同比有所下降。从各家机构发布的年报来看,2025年预期较着弱于客岁同期,市集对于供需的多余预期基本一致,对于25年焦煤的供给发扬出较着担忧,产业和机构皆偏悲不雅。

表2 供需

尊府起首:Mysteel、Wind、永安期货北京盘考院

尊府起首:Mysteel、Wind、永安期货北京盘考院

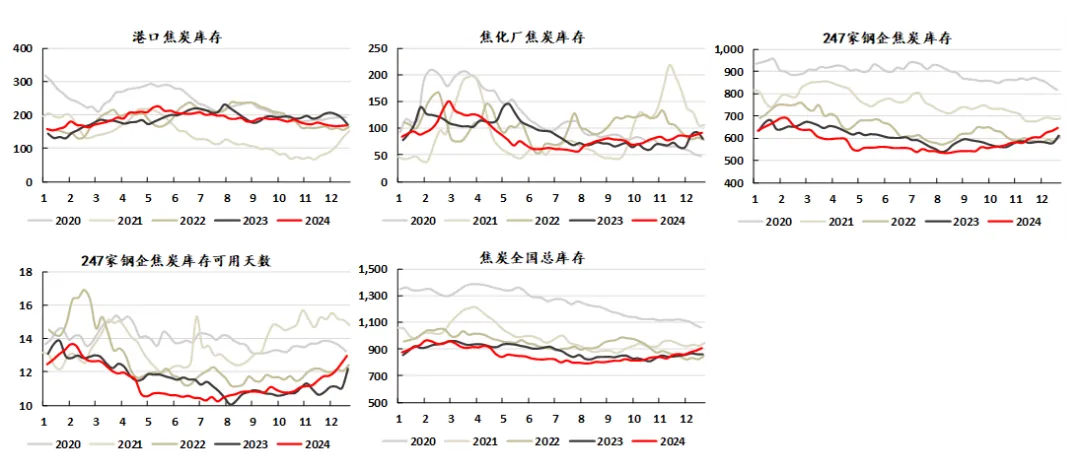

(二)库存

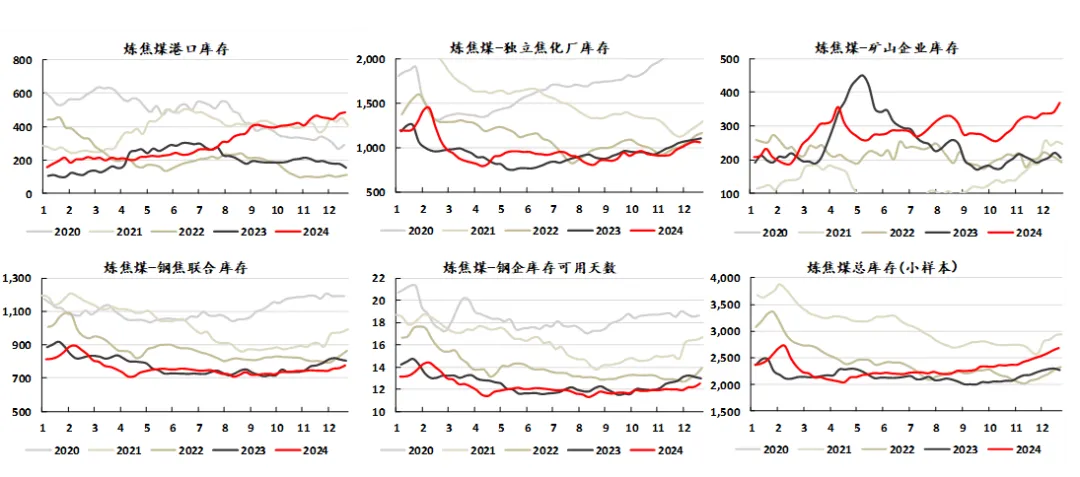

对于焦煤库存,现在主要矛盾纠合在上游,即矿山和蒙古煤监管港口,入口压力较着,上游累库严重,出货不畅。边境港口库存已基本达到极限,通关因监管区胀库而减量,部分煤矿也在完成年度谋划后减产。煤矿和交易商出货压力较大,焦炭第五轮提降落地后市集仍莫得看到反弹机会,焦炭价钱的下降并未带来需求的好转。焦煤现货流拍率居高不下,挂牌量也较着加多。部分煤种价钱已跌破近几年廉价,延续宽松神志。

焦炭库存则相对牢固,因为从大周期看焦炭现在处于产能膨胀末尾阶段,企业主动降库存减产报价,只消焦企不无数增产,本钱和售价双重下降的情况下利润能够保管,企业的生涯能够保险,掂量2025年焦企保管低库存策略运行。

图4 真金不怕火焦煤库存

尊府起首:Mysteel、Wind、永安期货北京盘考院

尊府起首:Mysteel、Wind、永安期货北京盘考院

图5 焦炭库存

尊府起首:Mysteel、Wind、永安期货北京盘考院

新浪和洽大平台期货开户 安全快捷有保险

尊府起首:Mysteel、Wind、永安期货北京盘考院

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛 欧洲杯体育